温岭典当行成立联盟欲改变传统形象

发布时间2015年09月06日浏览量:来源:温岭日报(杭州)作者:赵碧莹

分享到:

典当行调查——破困境谋发展〉

形象难塑、资金难融、市场难开

温岭典当行盼“正身”

温岭日报记者 赵碧莹

古旧的行业,新兴的面貌,典当行在温岭已成长了10年。对于一个行业来说,典当行还很年轻,但它却没有“年轻人”该有的活力,很多时候,典当行都只是静静待在一隅,恨不得遮起自己的脸。尽管它有着正经的“身份证”(典当经营许可证和公安机关批准的特种行业许可证)、正经的“监管人”(国家商务部),但在市民眼里,它却犹如“黑户”般存在,让他们不愿走进典当行,不敢走进典当行。

这几年,典当行在为中小企业融资上发挥着拾遗补阙的作用,今年上半年9家典当行更是累计发放当金3.2亿元,同比增长55.3%;累计当金余额1.06亿元,同比增长35.5%(详见本报8月12日6版《典当行成小微企业“提款机”》)。但银行“断奶”致使典当行的发展只能依靠自有资金,市民对典当行的观念依然停留在以前,再加上典当行很多功能都未能全然发挥等,让温岭典当行亟盼“正身”,谋求改变。

明明是正当的生意,却做得偷偷摸摸

典当行成立联盟欲改变传统形象

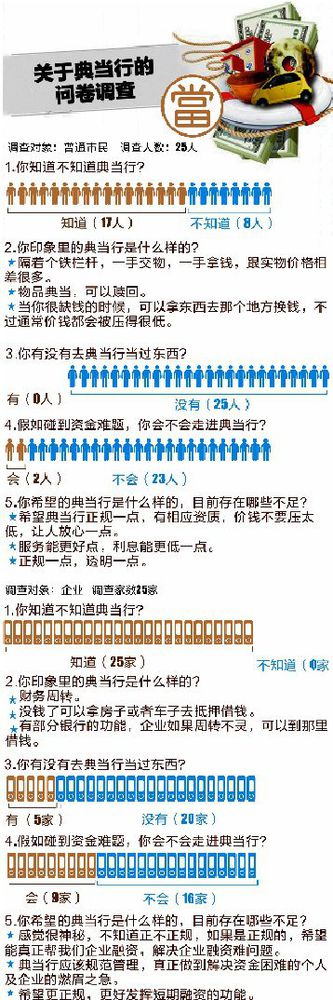

你知不知道典当行?你印象中的典当行是什么样的?你会不会走进典当行?日前,记者随机采访了一些市民对典当行的看法,这些市民中,有年轻人,有老人,有普通职工,也有小企业主。结果是,大部分人都知道典当行,但碰到资金难题时,大部分人却并不愿选择走进典当行“借钱”。

“当你很缺钱的时候,可以拿东西去那个地方换钱,不过通常价钱都会被压得很低”、“电视里那种有着高高的柜台,可以抵押东西的地方”、“可以进行财务周转”……这些就是市民印象中的典当行。与如今被赋予新面貌的典当行相左的是,典当行业在观念上仍然被世人误解。

“若不是万不得已,一般人是不会踏入典当行的。”市区一家典当行负责人告诉记者,“我们这儿很多客户走进典当行最大的顾虑就是怕被外界知道,所以他们会一再小心叮嘱我们保密。”

一些向典当行进行融资的中小企业主或个体工商户也不愿过多谈论这一行为。在他们看来,到典当行进行质押融资的行为若被他人得知,便会被贴上“走投无路”的标签。

一家典当行的负责人和记者说起的一件事,更是说明了市民对典当行的态度。“之前有个客户开了一辆上百万元的豪车到我们这里来抵押。他开过来时就很怕被别人看到,一再叮嘱我们放到仓库里时要把牌照拆掉。来取回车时,甚至让我们把车开到后门没人的地方。”

在多位典当行负责人眼里,这也是典当行发展中最大的无奈:“明明是正当的生意,可以大大方方揽客,但实际上却做得偷偷摸摸、小心翼翼。”

典当行要实现发展,改变行业固有的传统形象成了当务之急,也由于这个原因,9家典当行在市商务局的牵头下,成立了温岭典当联盟,想要抱团树立一个正面形象。“典当联盟的成立就是为了加强行业自律,增强行业凝聚力及各成员单位之间的信息交流,促进典当行业规范有序发展。我们也鼓励典当行通过互联网拓展新型、便捷的营销渠道,利用互联网传播广、无地域限制等优点,揭开典当行的神秘面纱。”市商务局相关工作人员说,“之后我们也将以联盟的形式,对典当行多加宣传,让市民能够了解典当行,安心走进典当行。”

困境一:

银行“断奶”资金受限

盼政策、平台为典当行“松绑”

世人对典当行的固有印象,甚至也影响到了一些银行对典当行的态度。

“我之前有一位客户是做钢材生意的,他新买了一套150万元的学区房,包括装修花了200多万元。这位客户生意很稳定,也有固定资产,是优质客户。他本身也和银行有合作,但因为银行从申请贷款到放款要一些时间,有一次这个客户急需资金进货,就打算来典当行暂时周转一下。”一家典当行的负责人说,但银行却担心和典当行有业务往来的客户有风险,“银行对典当行的态度导致市民更不敢走进这里。”

记者了解到,以前银行和典当行之间还是有所往来的。“典当行刚发展起来时,我们和银行之间也是有合作的,我们通过从银行处贷款融资,再将这笔资金作为当金。但是,后来就不行了。”这位负责人说。2005年,商务部及公安部颁发的《典当管理办法》以及之后银监会出台的新规,让典当行在融资路上受到较多束缚,甚至无法从商业银行贷款。对典当行来说,资本充裕肯定是一个竞争优势,无法融资就难以发展。“典当业务的规模是随着本金的扩大而扩大的。”一位典当行负责人说,“融资问题一直是我们的瓶颈,也是束缚我们发展的原因。”

可以这么说,典当行为小微企业解融资之困,然而现在却陷入自身融资之困中。

对于2005年颁发的《典当管理办法》,很多典当行都认为已经滞后,尤其是限制典当行融资这一条款更是让典当行裹足不前。“政府部门已经注意到这个问题,之前就有专家建议放开典当行融资限制,让典当行可向本地市商业银行融资,同时允许典当行向自然人股东借款和向同业拆借来丰富融资渠道。”这位负责人说,“之前省典当协会来温岭调研时也曾提及计划筹建一个O2O融资平台,盘活典当行逾期资产,打通融资难题。对于这个平台,我们都很期待。”

困境二:

发挥拾遗补阙作用

意外上了银行黑名单的可以走进典当行

温岭的9家典当行在一系列的连锁反应下,生意越做越沉默——不是生意差,而是不敢声张,只能半遮半掩。

“实际上,典当行也是正规的融资渠道,进入典当行门槛,除了注册资金需要达到3000万元外,还需要国家商务部批准的典当经营许可证和公安机关批准的特种行业许可证。”市商务局相关工作人员说,他们不是和银行等主流金融机构竞争,而是发挥着拾遗补阙的作用,比如因为一些失误上了银行黑名单的、临时周转的都可以走进典当行“借钱”。

“我们接待的客户中,有不少就是因为意外上了银行的黑名单,没办法再从银行融资的。”一位典当行负责人说,“我之前有一个客户,房贷和信用卡都是绑在一起的,有一次因为信用卡忘了还款,不小心被列入了银行的黑名单。那段时间他正好急需资金,无奈之下,只能走进典当行。对于这样的客户,我们是很乐意做接棒人的,因为他们有固定的抵押物,而且生意经营也是良性的,风险很小。”

“不仅如此,温岭还有很多小微企业资金需求较大,但在银行贷款有各种条件限制,手续麻烦,有些甚至贷不到款。在这种时候,典当行灵活的借贷方式就能发挥作用。”另一家典当行的负责人说,“银行是无法用原材料作抵押物融资的,我们却可以。”

这家典当行曾经碰到一家企业,生产的原材料以铝为主。有一次临时接到一个500万元的大单,需要购入不少原材料,但是手头没有那么多资金。“后来,他和卖原材料的人商量好,直接将铝拉到典当行进行抵押,将当金当作货款支付给对方。”这位负责人说,“此后,这位企业主要用多少铝就到典当行取多少货,并当场‘结账’。后来因为合作愉快,典当行在风控范围内,将期限宽限到了一个星期。也就是说,对方不用取一次货结一次账,可以累计到一个星期再还款。”

除了原材料,典当行里也会接小业务。“有些普通市民过来典当民品时,可能就是一条项链、一枚戒指,当不了多少钱,但我们也会接。”另一家典当行的负责人说,“我们之前就碰到过一个小年轻,刚出校门来温岭工作,因为不愿再向父母要钱,所以每当月底没钱了就会拿着一条金项链来我们这儿典当,等到下个月有钱了,再来赎回去。”

对策:

让商品流通带动人气

典当行看上

绝当品市场

在融资体系多样化的今天,典当行能走多远?

在市商务局相关工作人员看来,这还得取决于市民对典当行的接受程度。“如今温岭的典当行还有很多瓶颈,自有资金不多、鉴定人才薄弱、管理办法滞后等都制约着温岭典当行的发展步伐。”

而且,典当行的很多功能,温岭的典当行也都没有发挥出来。这位工作人员说,在一线城市,绝当品买卖流通带动典当行的生意很常见,但在温岭却少之又少。

“我们不是没想过开拓民品典当市场,实在是因为‘掌眼’太难招。在一线城市,鉴定师的月薪达到三四万元,好一点的,一个月的工资就接近六位数,这就让我们不敢贸然出手了。”一家典当行的负责人说,“毕竟,如果我们请了鉴定师,结果温岭的民品市场却发展不起来,这笔费用我们承担不起。”更重要的是,比起主流的金融机构,典当行的抗风险能力更弱一点。“我们如今发展靠的主要是自有资金,一个看走眼,损失的还是自己。”

不过,不可否认的是,这几年温岭的典当行都开始注意起民品市场。在他们看来,通过打开民品市场,在一定程度上可以让典当行走进普通市民的生活。

作为主管部门,商务局也开始重视典当行商品流通功能,致力于培养和提升典当行处置绝当物品的能力,鼓励其利用门店展示、销售绝当商品,促进商品流通。同时支持典当行开设绝当品销售网点,开展与零售、批发企业合作,以促销、拍卖等多种方式快速处理绝当品,尽快回笼资金,形成良性循环。

这位负责人听说最近省里有计划发展一个平台,共享鉴定师资源,他对此很期待。“如果有了鉴定人才,我们还能发展典当行保管业务。”他说,这几年温岭玩收藏品的人不少,可以说一年比一年热,这些收藏品基本都保存在银行保险箱内。甚至有的银行为此专门开展了保险箱业务。“不只是几十万元的东西会被藏在保险箱里,有很多市民把一些贵重物品如金条、钻石等也安置在了银行。如果我们能在保管市场分一杯羹,也是一笔不小的业务。”

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。