年内首批评级下调银行现身山东:担保圈风险蔓延 不良率约8%

财联社(北京,记者李愿)讯,进入7月底,银行评级报告披露进入尾声,个别银行评级被下调的信息也在今年首次出现,不过与2018年、2019年的10多家相比,数量大幅减少。

近日,烟台农商行、阳谷农商行主体及相关债项评级被相关评级机构下调,两家农商行均位于山东省,下调的理由均包括:不良率大幅上行、拨备覆盖率严重下滑、资本充足率明显下降等,而担保圈风险蔓延是两家农商行不良率大幅上行的重要原因。

“山东金融业的担保圈问题一直存在,早在2014年就有案例开始陆续暴露出来,最严重的时候是在2017年、2018年,个别大型民营企业倒闭后引发了连锁反应。”一位熟悉山东金融业的人士对财联社记者表示。

此外,由于今年的疫情等特殊情况,有23家银行延迟发布了2019年年报,这些银行的评级报告也会推迟出具,其评级情况更加值得关注。

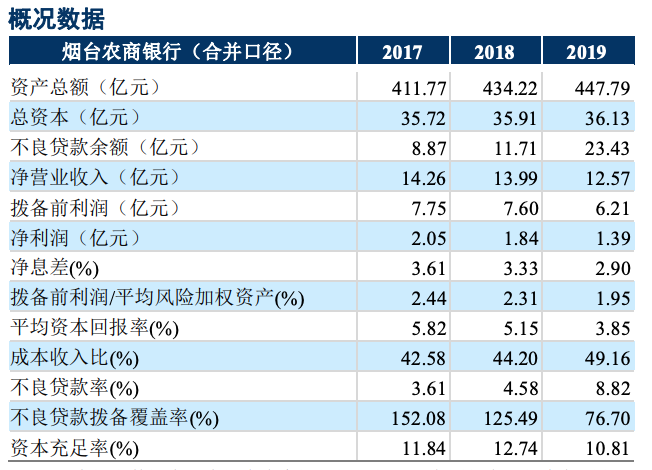

烟台农商行借新还旧贷款占比超20%

日前,中诚信国际将烟台农商行主体信用评级下调至A+,评级展望由负面调整为负面,将“18烟台农商二级01”等级下调至A。

“此次评级调降考虑了烟台农商行面临的诸多挑战,包括宏观经济持续下行对资产质量带来较大压力、拨备低于监管要求、贷款集中度高、资产质量下行压力大、盈利能力持续弱化、资本补充压力上升、品牌和核心竞争力有待增强、公司治理机制和风险管理体系有待完善等。”中诚信国际表示。

截至2019年末烟台农商行资产总额为447.79亿元,不良贷款余额为23.43亿元,不良率为8.82%,拨备覆盖率为76.70%;2019年实现营业收入、净利润分别为12.57亿元、1.39亿元,较2018年下降10.14%、24.67%。

评级报告显示,信贷资产方面,烟台农商行水产加工等行业客户信用风险持续暴露,且信用风险沿担保圈担保链蔓延;此外部分村办房地产企业在旧村改造项目过程中出现项目烂尾或销售停滞等现象,导致企业资金链断裂。

截至2019年末,烟台农商行逾期贷款为31.33亿元,在总贷款中占比11.79%,其中逾期90天以上贷款在总贷款中的占比较年初大幅上升3.61个百分点至8.15%,逾期贷款持续下迁的趋势较为明显。而2019年新增不良贷款16.86亿元,主要集中于批发零售业和制造业。

“该行1000万元以上大额不良贷款在总不良中占比87.13%,以保证贷款和抵押贷款为主,由于债权债务关系复杂、抵质押物不足或处置难度大,大额不良贷款的后续回收情况面临较大不确定性。”评级报告称。

值得注意的是,烟台农商行通过展期和借新还旧等形式对存在暂时资金周转困难的客户进行信贷支持,截至2019年末,借新还旧贷款(含无还本续贷)余额57.91亿元,在总贷款中占比21.79%,其中关注贷款38.99亿元,不良贷款7.37亿元。

阳谷农商行担保圈形成不良贷款占80%

下调阳谷农商行主体及债项评级的机构为联合资信。评级报告称,阳谷农商行信贷资产质量严重下滑、不良贷款率以及逾期贷款占比大幅上升、关注类贷款占比高、拨备已严重不足并由此导致资本充足水平明显下降。

截至2019年末阳谷农商行资产总额为211.71亿元,不良率为7.82%、拨备覆盖率仅44.04%,较2018年末大幅下降近126个百分点;实现营业收入、净利润分别为4.69亿元、0.80亿元,较2018年下降22.25%、38.35%。

“2019年受当地担保圈风险蔓延、环保限产政策趋严等因素影响,阳谷农商行制造业和批发零售业贷款质量受外部需求下降影响较大,专用设备制造、有色金属冶炼以及相关下游销售企业偿债能力有所减弱,信用风险从小微企业通过担保链最终传导至大中型企业,导致大额风险贷款有所暴露。”评级报告显示。

数据显示,截至2019年末阳谷农商行不良贷款余额大幅增加至8.13亿元,其中由于担保圈问题形成的不良贷款占比达到80%,且关注类贷款占比仍达16.88%。

“阳谷农商行关注类贷款占比较高,信贷资产分类存在下迁风险,未来信贷资产出现减值的可能性较大,后续资产质量迁徙对其偿付能力形成的影响需要关注。”评级报告提醒。

同时,由于阳谷农商行信贷业务风险爆发导致拨备计提不足情形下,产生较大规模的贷款损失准备缺口,对资本造成一定侵蚀,资本充足率明显下降。截至2019年末,阳谷农商行核心一级资本充足率为9.43%,较2018年末大幅下降3.21个百分点。

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。