详解|民间借贷15.4%第一案竟是这样判!

网传(2020)浙0304民初3808号判决书全文

管你是金融机构的金融贷款, 还是个人或公司的民间贷款;

管你案件是否在2020年8月20日前被受理;

昨天全网疯传的(2020)浙0304民初3808号判决书确立了适用民间借贷新规的裁判口径: 四倍LPR利率上限“一网打尽”全部借贷案件, 从此再也不见年利率24%和36%。

浙江省温州市瓯海区人民法院于8月27日(在《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“民间借贷新规”)施行后的第7天)作出的关于原告平安银行股份有限公司温州分行与被告洪辉道金融借款合同纠纷一案的民事判决书(案号: (2020)浙0304民初3808号)不啻一颗惊雷落在了民间甚至于金融借贷市场。判决里“本院认为”短短两百余字认定了三件大事:

在本案中, 平安银行主张按月利率为1.53 %(换算成年利率18.36%)计算利息、罚息、复利并按月利率2%(换算成年利率24%)计算逾期利息, 而瓯海区人民法院则直接根据民间借贷新规将上述利率调整至15.4%。这样的裁判观点可以说令人“大跌眼镜”, 毕竟《关于审理民间借贷案件适用法律若干问题的规定》无论是在修订前还是修订后均明确了该规定适用于“自然人、法人和非法人组织之间进行资金融通的行为”, 不适用于“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构, 因发放贷款等相关金融业务引发的纠纷”; 《九民会议纪要》亦强调“凡由金融监管部门或者有关政府部门批准设立的持有金融牌照的银行、非银行金融机构从事的借贷行为, 均为金融借贷, 不适用民间借贷的相关规则及利率标准”, 因此,金融机构贷款不适用民间借贷新规是毋庸置疑的。

但金融机构不适用民间借贷新规绝不能简单理解为“金融机构可以超过4倍LPR利率上限放贷”。根据监管机关始终贯彻的监管态度来看, 金融机构作为受到国家严格监管的专业提供资金融通服务的机构, 在利率方面应受到更为严格的控制, 因此金融机构需要将利率维持在比民间借贷利率更为合理的区间。这一思路在最高人民法院于2017年8月4日颁布的《关于进一步加强金融审判工作的若干意见》(“金融审判意见”)以及近期的各相关判例中都可以得到印证。根据《金融审判意见》:金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高, 显著背离实际损失为由, 请求对总计超过年利率24%的部分予以调减的,应予支持, 以有效降低实体经济的融资成本。此处年利率24%的出处自然便是2015年版的《关于审理民间借贷案件适用法律若干问题的规定》所确定的司法保护上限。

因此, 民间借贷新规一出, 大家在哀叹互联网金融难做时, 金融机构其实也未幸免于难。随着民间借贷利率上限调整为4倍LPR时, 金融贷款的利率也不得不随之下降。

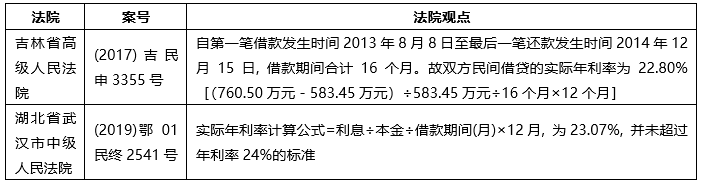

从瓯海区法院认定和裁判的数字来看, 不难发现法院适用了实际利率进行计算:被告应偿付原告借款本金162661.65 元及2018年5月5日至2020年7月5日期间的期内利息、本金罚息、复利利息参照原告起诉时一年期贷款市场报价利率四倍进行计算, 计人民币52744.27元。

从规定本身来看, 民间借贷新规并未明确是实际利率还是名义利率, 而两者之间主要的差别在于实际利率考虑了本金逐渐减少这一情况。换言之, 实际利率事实上是高于名义利率的, 在民间借贷市场, 不乏贷款人通过在还款方式上做文章最终使得实际利率远超名义利率。

在此前的司法审判中, 采用APR口径和采用IRR口径的案例都不鲜见。论证越详细的判决书, 往往更倾向于采用IRR口径。

而从本判决来看, 以后在个案裁判中, 法院也很可能以实际利率来理解和适用民间借贷新规。

民间借贷新规一出, 赶在8月20日前被法院立案受理的民间借贷案件当事人都是拍着胸脯一阵庆幸, 要是晚那么些许天, 年利率15.4%与24%之间的利息差额也就无法得到法院的支持了。但从瓯海区法院判决来看, 可别高兴得太早: 根据判决记载, 原告于2020 年7 月14 日提起诉讼, 法院于2020年8月27日开庭审理,根据民事诉讼法的规定的时限来推算, 瓯海区法院受理案件的时间大概率是早于民间借贷新规的实施时间, 然而, 法院却依然适用了4倍LPR利率的上限。

解读民间借贷新规的规定来看, “本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定”, 从字面意思来看, 在2020年8月20日后受理的民间借贷案件需要适用本规定。那么正常推论就应该是在2020年8月20日前受理的案件不适用民间借贷新规, 在本判决出来前, 这显然是文义理解条文的应有之义。

因此, 我们真诚地希望并恳请平安银行务必提起上诉, 主张本案不适用民间借贷新规, 该案亟待上级人民法院的“拨乱反正”。一个错误理解和适用法律的生效判决本身并不可怕, 但在《最高法关于统一法律适用加强类案检索的指导意见》的“加持”下, 势必会对其他法院裁判造成错误的指导。

站在瓯海区法院适用民间借贷新规这一前提下, 其实引发了另一个关联的问题: 借款人已经支付的超过4倍LPR但未满年利率36%的利息, 借款人是否有权要求出借人返还?

在本案中, 瓯海区法院没有基于民间借贷新规认定此前已支付的超过4倍LPR部分的利息为违法利息, 当然与之相对应的是, 借款人也未要求返还此前支付的超过4倍LPR部分的利息, 据此, 我们可以得出的结论是, 瓯海区法院没有主动审查此前已支付的利息上限。

但不难想象的是, 在民间借贷新规施行后受理的案件, 所有“机灵”的借款人势必会向法院主张返还此前已支付的超过4倍LPR部分的利息或者要求予以抵扣, 而对于该主张, 我们认为单纯从民间借贷新规的规定来看, 大概率可能得到法院的支持。

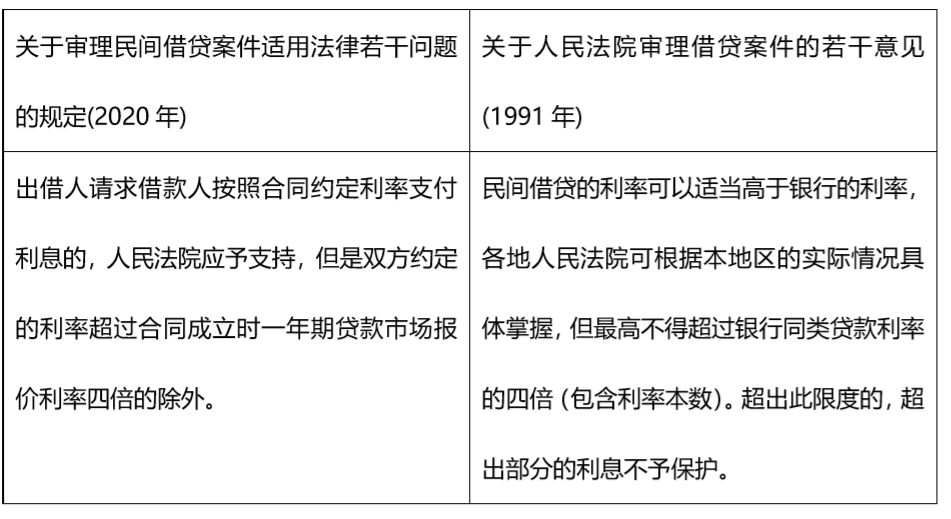

民间借贷新规关于利率规定的最大变化在于一方面降低了司法保护上限, 一方面取消了自然债务的制度设计, 回归到了1991年8月13日颁布的《关于人民法院审理借贷案件的若干意见》所确立的制度体系。

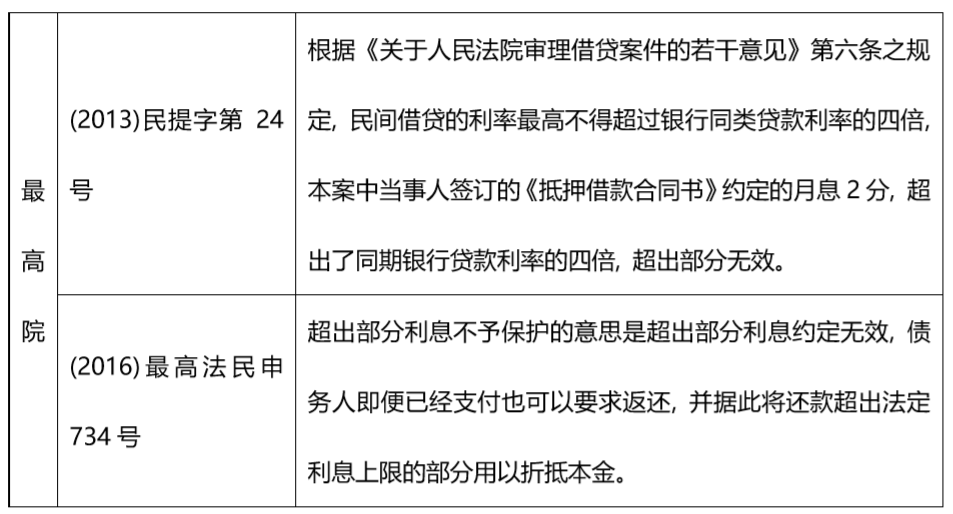

参考当时的裁判来看, 超出银行同类贷款利率的四倍部分利息约定无效:

因此, 不难发现, 在民间借贷新规的体系下, 贷款人受领并占有超过4倍LPR部分的利息已失去法律上的原因, 构成不当得利, 贷款人应予返还。

尽管从民间借贷新规的文义解读来看, 贷款人应当予以返还, 但站在尊重意思自治和契约精神的角度, 我们并不赞同这一做法。借贷关系当事人双方基于真实意思表示, 本着“周瑜打黄盖, 一个愿打一个愿挨”的精神在当时合法有效的法律框架下进行借贷、给付利息, 结果民间借贷新规的一朝施行, 合法债务变非法, 贷款人的风险急速增加, 而风险后果最终都只可能也只会转嫁到借款人身上, 这终将与民间借贷新规希望的降低融资成本背道而驰。

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。