万亿债务置换影响银行几何

发布时间2015年04月14日浏览量:来源:金融时报作者:佚名

分享到:

今年以来,专项债券作为缓释地方政府债务的重要举措政策频出。4月7日,财政部发布了《地方政府专项债券发行管理暂行办法》,而近日安徽省政府获准发行320亿元债券,成为首个利用人民币1万亿元的债务置换计划来为地方政府到期债务再融资的省份。由于银行很大一部分风险资产集中于地方政府融资平台,因而债务置换的实质性推进或有望直接缓释银行的风险。

业内专家分析,债务置换庞大的规模在降低银行风险的同时也间接提高了银行的资本充足率,增加了可贷资金,因而给银行今年的转型发展留出了充足的空间。但由于我国债券市场规模相对较小,大量的专项债券发行将抬高债券收益率,货币市场的流动性或将受到一定的冲击。

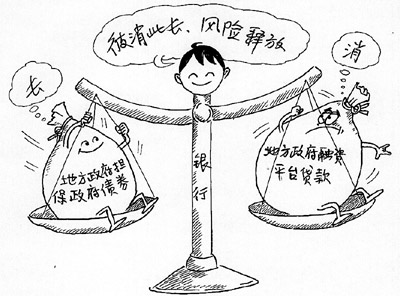

风险将有效释放

地方政府债务置换本质上是债务重组和资产证券化。然而,此举对于银行也意义重大——毕竟地方政府之前的存量债务主要经由地方融资平台通过银行贷款或信托累积形成。在房地产市场持续下滑、税收收入增长乏力的背景下,地方政府还息负担较重,将成本较高、期限较短的债务大规模置换为成本较低、期限较长的债券可以减轻地方财政负担、增强债务可持续性,并有效延缓银行不良贷款的生成速度。

分析人士认为,债券置换可以迅速减少银行风险资产规模,并有效提高资本充足率。

根据最新披露的年报,目前银行所持有的地方政府债务主要是风险权重为100%的地方政府融资平台贷款,而置换后的有地方政府担保的政府债券,其风险权重仅为20%。根据市场的普遍预计,每置换5万亿元银行贷款,银行的资本充足率将提高0.6%至0.7%。如此一来,银行的资本充足水平将大幅提高。

不仅如此,由于债务置换可以改善地方政府债务的可持续性,信贷风险和不良贷款的生成速度将显著降低,银行系统整体资产质量也将随之有所改善。

不过,风险得以缓释的同时,银行也面临一定的尴尬。业内专家表示,地方政府负有偿还责任的债务规模至少达11万亿元,平均利率为6.5%至7%。而相比之下,目前3年至5年期城投债收益率仅为4.7%左右。因此,如果置换10万亿元存量债务,每年地方政府利息负担将有望减少3000亿元,但也同时意味着银行和信托系统的潜在收益相应减少。

银行转型空间增大

尽管从利率角度来看,债务置换可能侵蚀银行的盈利能力,但100%风险权重的压力以及目前银行不良贷款率不断提高的背景下,债务置换不仅能为银行有效减压,其对银行的潜在利益贡献更是不容忽视。

目前,地方政府债务主要为银行贷款和信托贷款,资产的流动性相对较差。而置换后,地方政府债券不同于银行贷款,债券投资不属于贷存比计算范围。因此,如果将贷款置换为债券,银行的贷存比将有效降低,由此银行将释放出巨大的有效信贷能力,这无疑为银行参与“一带一路”、长江经济带等国家重大战略规划留出了空间。

业内专家预计,每置换5万亿元贷款,银行体系贷存比将降低4个百分点。数据显示,截至2014年三季度末,工行、农行、中行、建行四大银行的贷存比指标为65.2%,全国性股份制银行的贷存比约为71%,其他中小金融机构的贷存比为64.8%。显然,债券置换的有效实施将大幅降低整个银行体系的贷存比,尤其是对贷存比已经接近监管红线的全国性股份制银行更是意义重大。

此外,银行贷款或类信贷资产转变为债券后,由于其可以直接在市场上交易,流动性将大大提高,银行体系的整体流动性风险也将得以有效释放。

分析人士还指出,置换债券由于有中央政府信用担保,且流动性较高,因而完全具备以此为合格抵押品,随时向中央银行申请抵押补充贷款(PSL)和中期借贷便利(MLF)的可能。由此,银行资产周转率有望显著提升,整体负债成本下降的机制将形成,对银行的净资产收益率反而可能是正向效果。

流动性或将面临考验

尽管债务置换已作为解决地方政府债务问题和化解银行风险的举措开始实施,但有分析人士同时指出,1万亿元的地方政府债置换对我国目前的债券市场也将造成不小的冲击。

据了解,目前银行间债券市场占全部债券市场的95%,其中三分之二的债券由银行持有,剩余部分由证券公司、资产管理基金、社保基金、保险公司、财务公司等金融及非金融机构持有。尽管决策层近期将社保基金对地方政府债的投资比例由10%提高至20%,从而使社保基金可以额外购买3000亿元至4000亿元的地方政府债;但总体来看,银行仍将是置换债券的主要购买者。

值得关注的是,由于目前我国债券市场规模相对较小,2014年全年包括平台债在内的企业债券共发行4万多亿元,净发行量仅5560亿元,如果今年再发行1万亿元地方政府债——虽然募集资金是用于偿还存量债务本金、置换过程中并不会产生债务净增,但如此巨大的债券供给规模或将全面推高债券市场的收益率。

此外,尽管债务置换或许是一个双赢的解决方案,但银行并没有充足的资金去购买大量的地方政府债券,因为置换有一个新发和到期的时间差,时间的错配可能造成货币市场资金利率的剧烈振荡。

为此一些专家建议,央行有必要在债券发行时提供足够的流动性支持,以压低银行间市场利率,避免利率不必要的攀升,并在置换结束之后调整银行放贷规模以避免信贷过度扩张。

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。