案例分析|典当纠纷法律关系的认定

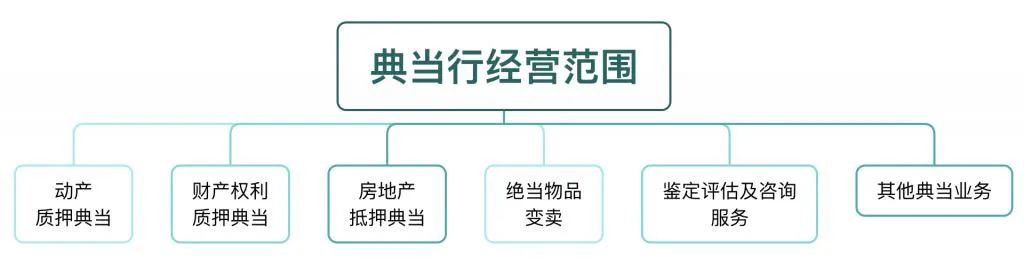

典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。——《典当管理办法》

典当纠纷中,法律关系究竟为典当关系还是民间借贷关系,对当事人权利义务影响甚大。典当关系在综合费用预先扣除(典当关系中资金占用成本的一种)、资金占用费上限以及第三人保证的责任范围等方面均与民间借贷关系存在差异。本文从最高院以及各地高院司法实践入手,分析典当纠纷中法律关系的认定问题,供参考。

一、研究结论

【问题】

双方当事人签署《典当合同》,法院认定双方之间法律关系是典当关系还是民间借贷关系,会参考哪些因素?

【结论】

核心因素 | 1.是否具备典当行企业主体资格 | |

2.当物是否交付或登记 | 主流观点:未交付或登记典当关系不成立 | |

少数观点:未交付或登记不影响典当关系 注:该观点判决时间均在2015年前 | ||

3.当票及当金是否交付 | 部分观点:未交付典当关系不成立 | |

部分观点:未交付不影响典当关系 | ||

参考因素 | 1.是否存在第三人保证 | |

2.是否对当物价值进行评估 | ||

3.是否违反《典当管理办法》监管规制 | ||

4.出借资金来源 | ||

二、具体分析

(一)核心因素

核心因素是典当法律关系成立与否的关键因素,不满足下列任一条件,都有可能被法院认定为不构成对典当法律关系。

1.是否具备典当行企业主体资格

根据《典当管理办法》第三条规定,承典主体只能是依法取得相应许可证的典当企业。出借企业不具有典当主体资格,双方之间的典当关系不成立。

2.当物是否依照《典当管理办法》第42条进行交付或登记

主流观点认为:当物未依法交付或未依法办理登记,质押或抵押不成立,与《典当管理办法》第三条所定义的典当行为违背,故法律关系应当认定为民间借贷而非典当。

少数观点认为:当物未依法设交付或办理登记仅不发生对抗第三人的效力,并不影响典当法律关系的成立。

《(2016)最高法民终339号裁判摘要》

名为典当,实为借贷”的合同性质辨析需建立在典当关系与民间借贷关系的界定基础上,最为关键的是对典当关系成立的当票凭证等形式条件和交付当物质押、发放当金、收取综合费等实质条件的审查。……因此,对于该类案件,应当在严格审查典当关系和民间借贷法律关系的区别条件基础上,对“名为典当,实为借贷”,尤其是存在保证担保以及当物未进行抵押、质押登记或未交付质物等情形的,不宜认定为典当关系,而应认定为民间借贷法律关系,适用关于民间借贷法律关系、担保及保证的相关法律规定,从而抑制和否定典当行对于高额息费的诉讼主张。

3.是否实际交付当票及当金。

部分法院认为:当票是典当行与当户之间的借贷契约,是典当行向当户支付当金的付款凭证。典当行未出具当票或出具当票不符合《商务部关于全国统一当票使用和管理的通知》中的要求,双方之间不符合典当法律关系构成的形式要件。

部分法院认为:当票虽具有的借款契约形式和付款凭证的性质,但法律关系应从实质角度进行认定。在双方依法签订《典当合同》,依约支付当金且办理当物质押抵押登记时,即便未出具当票,不影响双方典当关系的认定。

(二)参考因素

参考因素不能单独作为否认典当关系的理由。但法律关系的认定需要对真实意思表示的审查,该参考因素能够在一定程度上影响法官的内心确信。法院根据核心因素否认典当关系的成立时,同时也会参考以下因素:

1.是否存在第三人保证

部分观点认为:虽然《典当管理办法》第26条中存在禁止信用贷款的规定,但该规定属于部门规章,不能作为认定保证合同无效的依据。第三人保证是保证资金按时收回的增信措施,不影响典当法律关系的认定。

《典当关系中同时存在第三人连带责任保证的,应当先以当物的价值清偿债务,保证人对于不能清偿的部分承担连带保证责任》(2016)最高法民申3191号

《典当管理办法》本身无权涉及合同的效力问题,法院也不得依据其作为合同效力认定的依据。因此,不能引用《典当管理办法》第二十六条的规定认定合同无效。是故,即使当物担保因种种原因不成立或无效,典当借款合同项下的借款实质为信用贷款,相应合同效力也不因此受到影响。对于在典当之外,第三人提供保证,也即当物担保与第三人保证并存,并不改变典当合同之当物作为债权担保的特征,不违反法律、行政法规的强制性规定,相反,由于当物市场价值波动可能会比较剧烈,导致在债权实现时当物价值低于债权金额,这样,由第三人提供担保,虽然超出了传统意义上的典当范畴,但这也是当事人之间为了加强债权实现保障而作出的安排,从而更有利于债权人利益的保护,对此应当予以尊重,故更应认定有效。

部分观点认为:第三人担保与典当关系以当物作为担保方式的交易习惯不符,难以认定双方具有典当法律关系的意思表示。同时,《典当管理办法》第26条中对于信用贷款的禁止也体现法律对第三人担保的否认。

《典当纠纷审判实务探讨》《人民司法(应用)》2010年3期徐力英;何彬彬

典当关系中以当物作为质押担保是系最主要的特征之一,因此,在典当关系中一般不应允许第三人的担保,否则容易成为变相的信用贷款。但如果因当户的过错造成当物灭失或毁损,又无力提供其他替代物的,则应当允许第三人提供保证。如系典当行过错造成当物灭失或毁损的,除非当户及第三人自愿同意担保,否则无需再另行提供担保。

《延庆法院调研当事人借典当纠纷案由掩盖高利现象应予关注》

三、违规设典,违法收息费。典当管理办法所称典当仅包括质押和抵押两种担保方式,以保证为担保方式的典当合同并不符合典当性质,实质上应为借款合同。

2.其他参考因素

1)是否对当物价值进行评估;

2)典当余额、综合费用及利息标准等是否满足《典当管理办法》规定;

3)出借资金来源是否为典当行自有资金。

注:参考因素是指不能单独成为法院认定法律关系的因素,但不是没有争议。下列几个最高法的案子中,都存在没有办理质押或抵押的核心因素。同时,法院在裁判说理的时候对上述因素一并进行审查。仅有参考因素,如仅存在违反《典当管理办法》行政监管制度的行为,法院倾向认定该规定不构成否认合同效力的理由,不足以否认典当关系的成立。

三、案例分析

(一)核心因素

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

1 | (2021)京74民终39号 | 北京金融法院 | 二审法院认为:关于本案法律关系性质及涉案合同效力。本院认为,典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。民间借贷是指,自然人、法人和非法人组织之间进行资金融通的行为。本案中,宝瑞通公司作为经营典当业务的公司,与袁全签订了《抵押典当合同》,约定袁全以其名下房产作为抵押,取得一定当金,此外双方还对当期期限、当金偿还以及当物赎回等事项作出约定,双方之间法律关系符合典当法律关系的典型特征,系典当法律关系,而非民间借贷法律关系,且双方之间的法律关系不具有法定无效事由,应属有效。 | 典当法律关系 |

2 | (2020)鲁民申3584号 | 山东省高级人民法院 | 再审法院认为:根据上述规定,典当是指当户以其自有财物向典当行作押进行限期有偿借贷的特殊融资行为。本案中,根据在案证据,典当公司具有《典当经营许可证》,即具备典当业务的主体资格;典当公司与华强公司签订的典当贷款合同、当票、借款合同补充协议、补充协议均系双方当事人的真实意思表示,不违反法律、行政法规的强制性规定,合法有效;同时,案涉当金已经支付完毕。故原审认定华强公司与典当公司之间成立典当关系并无不当。 | 典当法律关系 |

3 | (2021)吉民申1797号

| 吉林省高级人民法院 | 再审法院认为:经查,华翼公司系经批准设立的从事典当经营的企业法人。参照《典当管理办法》第三条:“本办法所称典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为”的规定,华翼公司与陈华东就案涉房产办理了抵押登记,华翼公司向陈华东出具了当票并依约支付了当金,原审法院认定华翼公司与陈华东之间的法律关系为典当关系,并无不当。 | 典当法律关系 |

1.典当行企业主体资格

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

4 | (2020)湘民申1997号 | 湖南省高级人民法院 | 《典当管理办法》第三条规定:“本办法所称典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。本办法所称典当行,是指依照本办法设立的专门从事典当活动的企业法人,其组织形式与组织机构适用《中华人民共和国公司法》的有关规定。”成立典当关系,承典主体只能是依法取得相应许可证的典当企业;不仅需要满足当票凭证等形式要件,还要满足交付当物质押、发放当金、收取综合费等实质条件。本案中,不存在任何具有从事典当业务资质的承典主体,不具有形式上的当票凭证,不具备实质上收取综合费等实质条件,因此本案所涉法律关系不构成典当关系。 | 民间借贷法律关系 |

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

5 | (2016)最高法民再159号 | 最高人民法院 | 再审法院认为:本案中,2009年4月1日,融泰公司以汇新公司提交的该公司名下位于湖北省武汉市武昌区巡司河商住区汇文新都二十二套房屋的《房产权证》、《土地使用权证》原件,作为房地产抵押典当借款的依据,为汇新公司办理了1000万元的当票后,当票中的抵押物未办理抵押登记手续,实际无当物,不符合典当法律关系的性质和构成要件,双方实际构成民间借贷法律关系。 | 民间借贷法律关系 |

6 | (2017)最高法民申1445号 | 最高人民法院 | 再审法院认为:虽然典当公司与深华公司签订了名为典当的合同,但根据《典当管理办法》,典当是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金,赎回当物的行为。可见,在典当法律关系中,交付当物或者抵押当物是典当合同成立的基础和取得当金的前提。首先,本案中先后两份合同的抵押物均指向在建房产,但双方没有办理抵押登记。典当公司主张其中有15%的股权锁定,但股权锁定并不等于股权质押登记,且该股权锁定所担保的是双方的《购房合同》,且《声明书》中明确针对的担保款项属于向典当公司“拆借”款项,而非典当法律关系。因此,本案缺少典当关系成立的必要条件。 | 民间借贷法律关系 |

7 | (2018)最高法民申422号 | 最高人民法院 | 再审法院认为:其次,《质押物监管协议》虽约定由万向城公司对空调设备和电梯设备进行存储监管,但该协议第九条同时约定对质物的监管费、仓储费、运杂费、装卸费、检验费、印花税等因质物监管产生的相关费用由宇元公司承担,而非由财信公司承担。且该协议并未约定上述费用的计收标准及方式。可见,财信公司作为当物的保管义务人,并未对当物履行妥善保管义务。原判决认定《质押物监管协议》的合同目的未实现,不能产生质物交付的效果,未有不当。财信公司关于依据《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第八十八条的规定,宇元公司已将其间接占有的空调设备和电梯设备交付财信公司的再审理由不成立,本院不予支持。 | 民间借贷法律关系 |

(2019)最高法民申3796号 | 最高人民法院 | 根据《典当管理办法》第三条,典当是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。本案浦煜公司并未以自有财产向昆仑公司提供抵押和质押,双方的法律关系不具有典当法律关系的特征。原判决认定双方系民间借贷法律关系,并适用《中华人民共和国合同法》《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》审理本案,适用法律正确。 | 民间借贷法律关系 |

其他案例参见:(2014)民申字第1719号、(2018)最高法执监375号、(2019)鲁民再660号、(2019)鲁民申831号、(2021)吉民申4491号

(2)少数观点:未交付或登记不影响典当关系的认定

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

8 | (2012)浙商提字第45号 | 浙江省高级人民法院 | 再审法院认为:典当行作为为社会提供典当融资服务的新型组织和合法经营机构,对其在核定经营范围内从事的动产质押、财产权利质押、特定范围内的房地产抵押等典当业务,应依法确认其效力。本案中,恒力公司以股权质押的方式向明泰公司进行典当融资,明泰公司在合同签订后依约发放了1500万元当金并开具当票,虽然作为典当物的股权未办理出质登记,但质押关系未成立并不影响典当关系的效力,二审法院认定典当关系有效成立,并无不当。 | 典当法律关系 |

9 | (2006)民二提字第10号 | 最高人民法院 | 再审法院认为:典当行持有中国人民银行颁发的金融机构法人许可证,其经营范围有为非国有中、小企业和个人办理质押贷款的业务,是经批准合法成立的金融机构。尽管陈卫平向典当行借款是以康奶公司取得土地的合法手续作为抵押,但不违反有关法律的禁止性规定。虽然该土地抵押未向有关部门办理抵押登记,但仅不发生对抗第三人的法律效力,并不为此影响典当行与陈卫平、陈淑铭所签典当协议合法有效。 | 典当法律关系 |

10 | (2015)冀民一终字第101号 | 河北省高级人民法院 | 二审法院认为:虽然有部分抵押物并未办理抵押登记,原审判决也列出了几项违反《典当管理办法》其他规定之处,但《典当管理办法》的性质为行政规章,其立法目的是对典当业进行监督管理、规范经营行为,并不能作为否定合同效力或者否定合同性质的依据,因此双方之间的法律关系仍应依法认定为典当合同关系,且该典当合同关系并未违反法律和行政法规的效力性强制性规定,应当确认为合法有效。 | 典当法律关系 |

3.是否实际交付当票及当金

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

11 | (2021)宁民申1126号 | 宁夏回族自治区高级人民法院 | 再审法院认为,鼎银典当公司虽与实成房地产公司签订了典当合同,但未以自己的名义向实成房地产公司直接交付当金,而是通过常永锋个人账户转账并载明用途为“借款”。且鼎银典当公司并未向实成房地产公司出具当票,而是与赵婷、杨秀红、杨继明签订了保证合同,约定以上人员为借款提供连带责任保证担保,一、二审法院认定上述事实不符合典当特征而属于借款关系正确。 | 民间借贷法律关系 |

12 | (2017)皖民终250号 | 安徽省高级人民法院 | 二审法院认为:本案中,中财典当公司主张其与民生置业公司之间系典当关系,并举出《房地产典当借款合同》《房地产抵押合同》等证据,但并未能提交当票,在民生置业公司抗辩其未收到当票、中财典当公司利用伪造的当票和营业执照骗取民生置业公司签订合同,双方系借贷关系而非典当关系,并举出从淮南市房地产管理局调取的编号为34010148550当票复印件及全国典当行业监督管理系统查询到的编号为34010148550号当票,二者在当户名称(分别为民生置业公司、侯**)、典当金额(分别为3000万元、495万元)、开始日期(分别为2014年12月23日、2015年6月8日)、结束日期(分别为2015年1月23日、2015年6月19日)等均不相符的情况下,中财典当公司对此既未能举出证据反驳,亦未能作出合理解释,且从实际履行情况看,典当期满,双方没有办理续当手续,故中财典当公司与民生置业公司之间的法律关系不能认定为典当关系,而应认定为名为典当,实为借贷。 | 民间借贷法律关系 |

其他案例参见:(2020)鄂0102民初4198号、(2018)内0105民初727号、(2015)鄂武汉中民商初字第00763号、(2016)兵9001民初6312号、(2016)沪0112民初11160号

(2)未交付不影响典当关系

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

13 | (2019)新民终113号 | 新疆维吾尔自治区高级人民法院 | 首先,《典当管理办法》明确规定当票系支付当金的付款凭证,而非《典当借款合同》生效要件。其次,《典当管理办法》系商务部、公安部颁布的部门规章,而非《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(一)》第四条规定全国人大及其常委会制定的法律或国务院制定的行政法规,故不能作为认定合同无效的依据。再次,昊丰房产公司亦未提交证据证明其与高新典当公司签订的《典当借款合同》《还款协议》《以物抵债协议》符合《中华人民共和国合同法》第五十二条规定的相关的合同法定无效的情形。故,昊丰房产公司认为涉案《典当借款合同》因高新典当公司未出具当票违反《典当管理办法》相关规定,应认定无效的理由不能成立 | 典当法律关系 |

14 | (2015)内商终字第00011号 | 内蒙古自治区高级人民法院 | 虽然广运典当公司未向紫东房地产公司出具当票,但当票仅是典当行与当户之间的借款契约形式和向当户支付当金的付款凭证,广运典当公司已向紫东房地产公司交付了当金,因而广运典当公司未出具当票并不影响紫东房地产公司与广运典当公司之间典当法律关系的形成。紫东房地产公司主张广运典当公司未出具当票,双方之间的典当合同未成立,双方为民间借贷法律关系的上诉理由不能成立。 | 典当法律关系 |

(二)参考因素

序号 | 案号 | 法院 | 法院认为 | 法律关系 |

15 | (2020)沪民申32号 | 上海市高级人民法院 | 2.被申请人系典当企业,其与洪菊芳签订了典当合同,出具了当票;其他当事人所签抵押担保合同、保证合同均约定系为洪菊芳上述债务承担担保责任。故原审判决将典当合同作为主合同,按典当合同约定确定主合同双方权利义务的观点,并无不当。3.《典当管理办法》系行政规章,根据《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(一)》第4条的规定,不能作为认定合同效力的依据。即使申请人有关信用贷款的主张成立,法院也不能以违反《典当管理办法》认定合同无效。 | 典当法律关系 |

16 | (2018)最高法民申422号 | 最高人民法院 | 本案的担保方式和财信公司的诉讼请求亦可以印证财信公司与宇元公司之间不构成典当法律关系。本案的担保方式不仅包括空调设备和电梯设备作为当物,还有汪元辉、李先喜、蒋晓勇、焦文、吴桂花和文华公司提供连带责任保证,这与典当通常仅要求当物质押或抵押的方式不符。财信公司诉请法院判令宇元公司偿还借款本金及利息、综合费,主张对空调设备、电梯设备拍卖或变卖价款享有优先受偿权,并由汪元辉、李先喜、蒋晓勇、焦文、吴桂花和文华公司承担连带清偿责任,财信公司的诉讼请求属于典型的借贷合同纠纷的诉讼请求,与《典当管理办法》第四十三条规定的绝当物品的处理亦不相符。 | 民间借贷法律关系 |

17 | (2016)最高法民申2603号 | 最高人民法院 | 首先,从本案借款担保方式看,隆华公司向双驰公司发放2000万元借款时,不仅是基于陈江峰、江俊所持公司股权作质押,还包括孟汉华和江荫楠提供的保证,即本案借款除包括股权质押外,还包括第三人提供的保证,与通常的典当仅要求有当物质押或当物抵押的方式不同;其次,从典当业务操作规程分析,隆华公司在办理股权质押时,并未对出质股权进行评估,在合同履行过程中也未向陈江峰或双驰公司出具当票,不符合《典当业务管理办法》有关典当双方应对当物进行评估作价、典当行应向当户出具当票的规定;再次,从典当借款金额分析,隆华公司注册资本金为1000万元,其向陈江峰、双驰公司发放借款金额为2000万元,亦与《典当业务管理办法》第四十四条第(二)项有关典当行对同一法人或者自然人的典当余额不得超过注册资本的25%的规定不符;最后,从典当期限届满后对当物的处理看,隆华公司在上述借款到期而陈江峰和双驰公司均未偿还借款的情况下,并未按《典当业务管理办法》第四十三条的规定处理绝当物品。因此,案涉合同虽名为《典当借款合同》,但隆华公司与陈江峰、双驰公司之间不是《典当管理办法》所指的典当业务借款关系,系一般借款合同关系。 | 民间借贷法律关系 |

18 | (2021)宁民申1126号 | 宁夏回族自治区高级人民法院 | 本院经审查认为,鼎银典当公司虽与实成房地产公司签订了典当合同,但未以自己的名义向实成房地产公司直接交付当金,而是通过常永锋个人账户转账并载明用途为“借款”。且鼎银典当公司并未向实成房地产公司出具当票,而是与赵婷、杨秀红、杨继明签订了保证合同,约定以上人员为借款提供连带责任保证担保,一、二审法院认定上述事实不符合典当特征而属于借款关系正确,一审法院参照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定确定的本金利息金额和标准正确。 | 民间借贷法律关系 |

19 | (2017)最高法民申1445号 | 最高人民法院 | 其次,从案涉资金来源看,均不是来源于典当企业本身的自有资金或者其他合法资金,而是来源于商业银行以外的单位和个人,不符合《典当管理办法》的规定。再次,从合同约定内容看,典当余额、综合费用的收费标准、续当处理等均不符合《典当管理办法》的要求。第四,从实际履行看,典当公司提交的付款凭证写明的款项性质均为借款,典当公司与第三人深华公司及融盛公司签订的后续合同都是《补充借款合同》、《借款担保合同》。最后,典当公司的诉讼请求中要求依据典当公司与融盛公司、孙朝蓬签订《借款担保合同》偿还借款本金、利息及违约金,并未提及当物。因此,原审法院认定本案典当法律关系不成立,并将案涉款项性质按照企业之间的借贷关系,并无不当。 | 民间借贷法律关系 |

四、法律规定

《典当管理办法》商务部、公安部(2005年第8号令)

第三条本办法所称典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。本办法所称典当行,是指依照本办法设立的专门从事典当活动的企业法人,其组织形式与组织机构适用《中华人民共和国公司法》的有关规定。

《商务部关于全国统一当票使用和管理的通知》商建发[2011]49号

五、全国典当行业监督管理信息系统(以下简称监管信息系统)统一进行当票信息化管理。省级商务主管部门在监管信息系统中对企业领取的当票和续当凭证进行备案,系统中登记的当票和续当凭证号码应和实物票据保持一致。典当行在开据当票时,需要将票面的数据信息提交到监管信息系统中。

六、当票、续当凭证印制及打印要求:(一)当票和续当凭证均为一式四联,包括:存根、财务、保管、当户。在当户一联的背面,当票应印制典当须知(见附件1),续当凭证应印制续当须知(见附件2)。(二)当票、续当凭证须用无碳复写纸印制。纸张的克重要求为:上纸45克,中纸52克,下纸80克。当票的成品尺寸统一为210×140毫米,表格尺寸为187×93毫米(当票样式见附件3);续当凭证的成品尺寸统一为210×85毫米,表格尺寸为154×45毫米(续当凭证样式见附件4)。(三)当票和续当凭证票号统一印刷在票据上,当票和续当凭证的票号至少为10位,号码不得重复,前两位为典当经营许可证的省别号(省别号定义见附件5),第三、四位为当票印制的批次号。(四)按当票和续当凭证标准格式(见附件6、附件7)印制。(五)当票和续当凭证不得涂改、伪造和转让。(六)除复核、经办、保管、当户签章和典当行签章信息外,典当企业开立的当票和续当凭证必须采用打印机打印。机打当票和续当凭证时,票面汉字及字符(包括数字)信息使用宋体,字体大小为11pt。

(免责声明:本文转载自互联网,文章内容如涉及作品内容、版权和其它问题,请与本网联系,我们及时删除。谢谢!)

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。